„Setze nicht immer alles auf eine Karte!“ Das ist die ultimative Regel an der Börse, die Ihnen viel Leid in den Jahren Ihrer Börsenkarriere ersparen wird.

Leider begehen gerade Börsenanfänger immer wieder diesen Fehler, indem sie ihr gesamtes Geld in ein Investment stecken. Ein gesundes Depot unterliegt auch einer gesunden Depotstreuung und dabei kommt es darauf an, dass Sie stets die richtige Mischung mit der richtigen prozentualen Verteilung nutzen. Speziell die Anleger, die bereits größere Summen zum Investieren aufbringen können oder die ein zu verwaltendes Vermögen besitzen.

Wer sein Depot breit streut, senkt seine Risiken drastisch. Nicht mehr das Risiko einer einzigen Aktie bestimmt dann den Wertverlauf des Depots. Vielmehr gleichen sich gute und weniger gute Kursentwicklungen aus, und die Wertentwicklung eines Aktienkorbes ist viel gleichmäßiger als die der in ihm enthaltenen einzelnen Aktien. Acht bis zehn verschiedene Aktien empfiehlt beispielsweise das Deutsche Aktieninstitut für ein gut gestreutes Depot.

Einige Experten empfehlen die Streuung in verschiedene Aktienbranchen, andere empfehlen die Streuung in Aktien, Anleihen und Rentenpapiere.

Rentenpapiere und Anleihen sind dabei nicht für jeden etwas und daher möchten wir Ihnen jetzt die „Vier-Säulen-Strategie“ einer guten Vermögensverwaltung vorstellen. Der Name Vier-Säulen-Strategie ergibt sich aus den vier Bereichen, in die man sein Vermögen bestens streuen sollte, um eine solide und krisenfeste Vermögensstruktur zu erreichen.

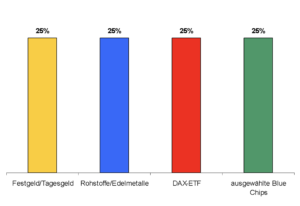

Konkret sieht die Vier-Säulen-Strategie eine Streuung in diese vier Kategorien vor: Als Beispiel wird nun anhand der Vier-Säulen-Strategie ein Vermögen von 100.000 Euro gestreut.

1. Säule: 25% Festgeld/Tagesgeld

Bei einer Vermögensaufteilung von 100.000 Euro werden 25 Prozent, also 25.000 Euro auf dem Festgeld/Tagesgeld angelegt. Das Tagesgeld stellt eine sinnvolle Alternative zu herkömmlichem Sparen dar. Durch Flexibilität, mehr Rendite und mehr Zinsgutschriften vermehrt sich das Geld wesentlich schneller auf einem Tagesgeldkonto als zum Beispiel auf einem Sparbuch.

Festgeld sichert dafür für die gesamte Laufzeit die hohen Zinsen. Diese Geldanlage ist unter anderem bei schwankenden Märkten sinnvoll. Weitere Vorteile einer Festgeldanlage sind die geringen Risiken, die fehlenden Gebühren sowie keine versteckten Kosten. Festgeldkoten können schon meist ab 2.500 – 5.000 Euro eröffnet werden.

2. Säule: 25% Rohstoffe/Edelmetalle

Die zweite Säule dieser Strategie stellt die Investition in Rohstoffe/Edelmetalle dar. Konkret sollen Sie hier definitiv die Investition in physische Edelmetalle wie Gold oder Silber bevorzugen. In physischer Form haben Sie den eindeutigen Vorteil, dass Sie einen konkreten Inflationsschutz besitzen, der besonders in den Zeiten nach der Finanzkrise und einer drohenden langfristigen Inflation Ihr Vermögen schützen kann.

Risiken und Kostenpunkte bei verschiedenen Lagerungsmöglichkeiten der Edelmetalle müssen bereits im Vorfeld abgeklärt werden. Gegenüber den Aktienmärkten konnten die Edelmetalle durchschnittlich in den letzten zehn Jahren eine deutlich bessere Wertentwicklung aufweisen. Langfristig finden sich aufgrund der ausufernden weltweiten Schuldenproblematik auch weiterhin sehr gute Argumente, dass die Rallye beim Gold und Silber auch noch weitere Jahre anhalten wird.

Gold in physischer Form können Sie direkt bei Ihrer Hausbank oder auch im Internet erwerben. Unter www.proaurum.de finden Sie dazu alle nötigen Informationen, die Sie benötigen, um selbst in den physischen Edelmetallmarkt einzusteigen. Direkt auf der Startseite finden Sie den aktuellen Goldpreis in Dollar und Euro.

Bedenken Sie dabei bitte stets, dass Sie den Eurokurs bei Ihrer Investition heranziehen und sich nicht auf den Dollarkurs fokussieren. Das Wechselkursrisiko müssen Sie ebenfalls mit einkalkulieren. Weitere Infos zum Thema Gold finden Sie hier im eBook im Kapitel 7.4.

3. Säule: 25% MSCI World-ETF

Ein Exchange-Traded Fund (ETF) ist ein Investmentfond in Form eines Sondervermögens, der an der Börse gehandelt, meist passiv verwaltet wird und meist einen zugrundeliegenden Index abbildet. ETFs können jederzeit wie Aktien an der Börse zu den für Aktien üblichen Spesen gehandelt werden.

Der Vorteil liegt hier klar auf der Hand. Sie kaufen beispielsweise einen DAX-ETF auf einen steigenden DAX und haben somit den gesamten Korb aller 30 DAX-Aktien in Ihrem Depot. Im siebten Kapitel finden Sie einen konkreten Überblick, wie diese ETFs aufgebaut sind und warum Sie hier klare Vorteile gegenüber klassischen Investmentfonds haben.

25.000 Euro, also 25 Prozent Ihres Vermögens, können Sie hier entweder in einen oder mehrere ETFs aufsplitten. Da Sie bei einem ETF niemals nur auf eine einzelne Aktie setzen, sondern immer eine gesamte Branche oder einen Korb verschiedener Aktien, sind die Risiken deutlich begrenzt. In einem Bärenmarkt, indem die Aktienkurse stetig fallen, baut man seine Positionen in den ETFs weiter aus, denn somit kann man sicher stellen, dass man einen optimalen Schnittkurs erreicht und wenn die Aktienmärkte wieder in einen Bullenmarkt übergehen, sind investierte Anleger dabei und profitieren gleich dreifach. Zum einen von den steigenden Märkten und zum anderen natürlich durch die niedrigen Verwaltungsgebühren, gegenüber klassischen Investmentfonds.

4. Säule: 25% ausgewählte Blue Chips

Weitere 25 Prozent, in diesem Fall 25.000 Euro, können Anleger direkt in ausgewählte Blue Chips investieren. Der Begriff Blue Chip wird insbesondere für umsatzstarke Aktien von Aktiengesellschaften mit hohem Börsenwert verwendet. Damit sind eher konservative als spekulative Aktien gemeint, die sich bereits seit Jahrzehnten krisensicher auch in turbulente Zeiten bewährt haben.

Konkrete Beispiele sind hierbei folgende vier Aktien, die historisch gesehen eine gute Performance ausweisen konnten, wobei die Risiken stets reduziert waren.

McDonalds (WKN 856958)

„Gegessen wird auch in schlechten Zeiten“ könnte man hier sagen. Nur wenige Aktien zeigen sich langfristig so robust wie die Aktien von McDonald’s und für uns ist das eine Aktie, die man in Krisenzeiten kaufen und langfristig halten kann.

Nestlé (WKN A0Q4DC)

Nahrung, Gesundheit und Wellness, das sind die Erfolgssparten von Nestlé. Kein Supermarktbesuch in Deutschland findet statt, ohne an einem Produkt von Nestlé vorbeizukommen und dieses Konzept hat den Aktienkurs von Nestlé bisher auch sicher durch jede Krise geführt.

Coca Cola (WKN 850663)

Während viele Aktien im letzten großen Börsencrash unglaublich an Wert verloren haben, sieht die charttechnische Entwicklung der Coca Cola-Aktie der letzten fünf Jahre doch sehr konservativ aus. Coca Cola hat in der schlimmsten Krise der letzten Jahre gerade einmal 30 Prozent an Wert verloren und diesen Einbruch bereits zwei Jahre später mit einem neuen Fünfjahreshoch wieder wettgemacht.

Linde AG (WKN 648300)

Auch im DAX kann eine Aktie ganz besonders glänzen. Die historische Performance des internationalen Technologiekonzerns Linde lässt keine Wünsche übrig. Wer hier in Krisenzeiten kauft, kann langfristig gesehen auf eine nachhaltige Wertschöpfung setzen.

Diese vier Beispiele sollen Ihnen lediglich zeigen, in welche Richtung diese vierte Säule abzielt. In vielen Fällen haben wir es auch schon erlebt, dass Anleger diese vierte Säule auch noch einmal splitten, indem Sie nur 15 – 20 Prozent auf Blue Chips setzen und 5 – 10 Prozent in spekulative bis hochspekulative Aktien oder auch Optionsscheine investieren. Dies bleibt natürlich Ihnen überlassen, grundsätzlich setzen Sie mit dieser Vier-Säulen-Strategie aber auf eine langfristige krisenresistente Möglichkeit der Vermögensverwaltung.